Navigazione

Continuano gli investimenti pubblici e privati in un comparto cruciale per l’economia del paese, ma davanti a grandi sfide, tra cui ecosistenibilità e carenza di iter burocratici univoci

I Data Center sono un asset strategico per la digitalizzazione e per la competitività internazionale dell’Italia, e la buona notizia è che nel nostro paese c’è una promettente crescita degli investimenti e dell’attenzione di governo e istituzioni, a fronte però di criticità importanti: requisiti di ecosostenibilità sempre più severi, poca conoscenza del fenomeno, ritardo rispetto ad altri paesi avanzati.

Questo il messaggio principale del convegno del “tavolo di lavoro Data Center” degli Osservatori Digital Innovation del Politecnico di Milano, tenutosi nella sua seconda edizione pochi giorni fa. Tavolo di lavoro che, visti gli sviluppi del mercato, diventa un Osservatorio permanente, con il sostegno di Aruba Enterprise, Google Cloud, TIM, Irideos, Siemens, Stack EMEA Italy, Wiit (partner), ABB, Data4, Data for Med, DBA Pro, Dell Technologies, Engineering, Effetre Fenice Energia (sponsor) e il patrocinio di Anitec-Assinform.

I segnali positivi del 2022

“Anche nel 2022 abbiamo riscontrato segnali positivi: l’attenzione del governo, con l’attuazione del PNRR, la nascita del Polo Strategico Nazionale e l’inaugurazione del supercomputer Cineca a Bologna; nel comparto privato vari annunci di aperture da parte di hyperscaler e cloud provider; e il potenziamento degli snodi di connettività del paese, con l’attracco dei cavi sottomarini del consorzio 2africa a Genova, e la crescita dell’infrastruttura di NaMeX nel Sud”, ha spiegato Alessandro Piva dell’Osservatorio Data Center.

Nel report dell’anno scorso (ne avevamo parlato qui) il tavolo di lavoro aveva censito 190 Data Center in Italia, supportati da 152 infrastrutture fisiche abilitanti di 62 operatori (poi aggiornati a consuntivo a 153 e 63), e aveva quantificato il mercato italiano dei Data Center in quasi 3 miliardi di euro.

Quest’anno è stato aggiornato il numero delle infrastrutture fisiche abilitanti e degli operatori, oltre a vari altri parametri (potenza nominale, estensione in mq, numero di rack), ma non il numero dei Data Center veri e propri né le dimensioni economiche del mercato, mentre sono stati approfonditi altri filoni come l’iter di costruzione di un Data Center in Italia e i trend previsti per quest’anno e il 2024.

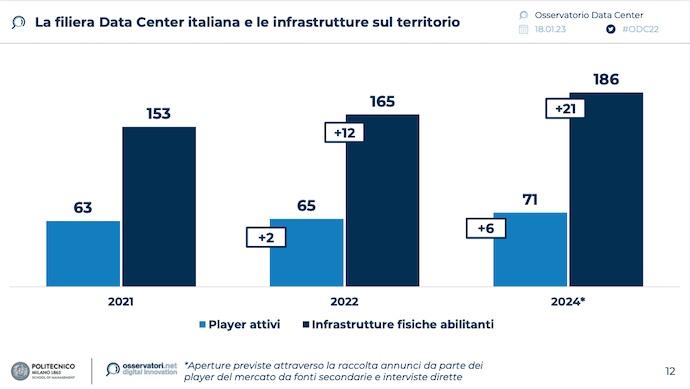

In Italia sono attivi 65 operatori di Data Center con 165 infrastrutture fisiche abilitanti

Il quadro che emerge è di un comparto che si conferma in crescita: nel 2022 si sono aggiunti 2 nuovi operatori e 12 infrastrutture abilitanti, portando i totali a 65 e a 165, mentre tra 2023 e 2024 sono già stati annunciati 6 nuovi player e altre 21 infrastrutture, per un totale di 71 operatori e 186 infrastrutture. In tre anni quindi il numero di operatori salirà del 13% e quello delle infrastrutture del 22%.

Nel 2022 sono cresciuti anche tutti gli altri parametri: lo spazio totale coperto dalle infrastrutture di data center è salito a oltre 215mila mq (+12% in un anno), la potenza energetica nominale totale a 324 MW (+15%), e le rack unit totali a 96.679 (+10%). Delle 165 infrastrutture però solo il 13% sono certificate TIER.

I servizi offerti: un mix di co-location, housing e servizi cloud

“I servizi offerti sono un mix di co-location, housing e veri e propri servizi cloud”, ha spiegato Piva. “La stragrande maggioranza ha un modello misto, solo il 15% circa è focalizzato su housing o servizi cloud”.

Quanto alla localizzazione, c’è una prevalenza del nord-ovest (in particolare dell’area di Milano), e del Lazio per lo snodo NaMex e per la domanda della PA centrale. Nel sud e isole le infrastrutture sono poche, ma sono annunciate nuove aperture nei prossimi anni.

Le 12 nuove aperture nel 2022 sono principalmente in Lombardia e di dimensioni e potenza superiori alla media attuale, per lo più di attori già presenti in Italia, soprattutto cloud provider e hyperscaler.

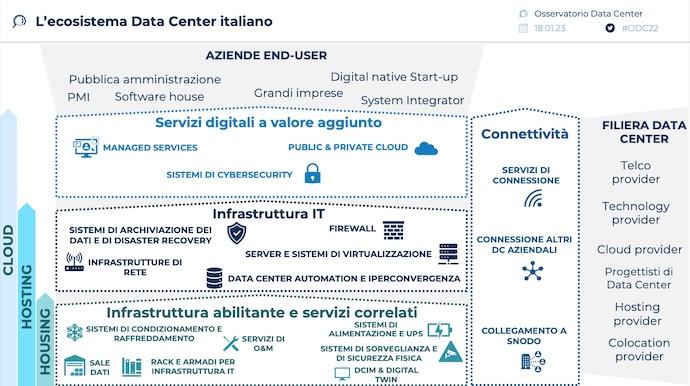

Data Center in Italia, una filiera a 3 livelli

Il modello di filiera del data center definito dall’Osservatorio insieme agli operatori del settore prevede tre layer: infrastruttura abilitante (edifici, sistemi di condizionamento, utility, sicurezza fisica, ecc), infrastruttura IT (server, sicurezza IT, data recovery, business continuity), e servizi digitali a valore aggiunto erogati (servizi cloud, servizi gestiti, applicazioni).

La mappatura si è concentrata sulle infrastrutture fisiche abilitanti dei provider (esclusi quindi i data center delle aziende per uso interno), con tutte le casistiche possibili per l’infrastruttura IT: proprietà del provider, di terze parti, o in parte del provider e in parte di terzi.

I Data Center sopra 10 MW sono solo il 4% del totale

Classificando le infrastrutture per potenza nominale, emergono tre cluster: Data Center sotto 2 MW (58% del totale in Italia), tra 2 e 10 MW (38%), e oltre i 10 MW (4%)

“I Data Center più piccoli (edge) adottano come modello prevalente l’housing o il cloud, hanno fatturato per mq più alto, sono fatti da piccoli edifici o container semplici da costruire, e l’iter burocratico di approvazione è più rapido. Man mano che la potenza cresce, sale anche l’incidenza del modello colocation: si tratta di strutture fatte di grossi edifici o campus, l’iter di approvazione è più lento e i progetti sono più complessi anche per la necessità di allacciamento all’alta tensione”, ha detto Piva.

"Molto probabile una nuova normativa UE che imporrà un reporting ambientale ai Data Center"

Al convegno è intervenuto anche Paolo Bertoldi, senior expert DG JRC della Commissione Europea, che ha parlato del forte interesse anche dall’Italia per il Code of Conduct for Energy Efficiency in Data Centers.

“L’ICT genera il 2% delle emissioni globali di CO2, e i data center hanno la quota d’impatto a più alta crescita. Inoltre il consumo energetico stimato dei data center è l’1,4% del totale, in crescita annua del 4,4%”, ha detto Bertoldi.

“Per questo in Europa c’è forte attenzione sull’impatto ambientale dei data center: in diversi paesi per partecipare alle gare è obbligatorio rispettare dei limiti di PUE e il Code of Conduct, che ha oltre 100 best practice e l’adesione di oltre 500 data center europei. Ma l’Europa non si fermerà qui: è molto probabile una prossima normativa che imporrà un reporting ambientale per i data center e forse anche limiti di PUE”.

Bertoldi ha anche sottolineato l'utilità della collaborazione tra la Commissione Europea e le associazioni industriali di operatori di Data Center di vari Paesi (Francia, Germania, Olanda e anche Regno Unito, anche se è uscito dalla UE), auspicando la nascita di una realtà del genere anche in Italia, dove in effetti proprio il giorno dopo il convegno è stata annunciata la costituzione di IDA (Italian Datacenter Association), di cui abbiamo parlato in questo articolo.

L'iter per costruire un Data Center in Italia

Luca Dozio dell’Osservatorio ha poi approfondito l’iter per costruire un data center in Italia, composto dalle fasi di selezione dell’area, progettazione, interazione con gli enti territoriali e centrali per i permessi necessari, costruzione e collaudo, e popolamento del data center, prima dell’effettivo avvio.

“La sintesi è che mancano ancora una consapevolezza diffusa dell’importanza dei data center come infrastrutture critiche per il futuro dei territori dove sorgono, e in generale del paese”, ha detto Dozio, “e anche un iter procedurale riconosciuto per costruirli”.

Concetto poi condiviso nelle tavole rotonde successive con amministratori locali ed esponenti degli operatori di data center, da cui è anche emersa la convinzione condivisa degli impatti negativi minimi del data center sul territorio, rispetto per esempio alle criticità viabilistiche dei centri logistici. E anche degli impatti positivi in termini di occupazione e recupero di aree industriali dismesse.

I trend attesi per 2023 e 2024

Infine Marina Natalucci dell’Osservatorio ha parlato dei trend di evoluzione del mercato previsti per quest’anno e per il 2024. “Come abbiamo visto ci sono stati molti annunci di aperture, si tratta di annunci con forte accento sulla sostenibilità e il “green IT” - c’è molta ricerca in questo campo da parte dei player e dei vendor coinvolti, soprattutto nei campi del raffreddamento e dell’uso di energie rinnovabili – e di strutture grandi, che per ora in Italia sono pochissime. Ma va sottolineato che in Italia i data center piccoli in certi casi possono essere una valida soluzione per rispondere alle esigenze locali”.

I ricercatori si aspettano entro il 2024 il completamento del Polo Strategico Nazionale, con almeno cento enti pubblici migrati, e il completamento di grandi progetti per la connettività come 2Africa. Inoltre le tecnologie digitali emergenti - big data e analytics, IoT, metaverso e AR, Quantum computing e HPC – sono tutti accomunati da forti esigenze di capacità computazionale: la domanda dei servizi offerti dai data center, quindi, può solo crescere.

Rimangono però da affrontare sfide come la scarsa conoscenza dell’opportunità Data Center nelle istituzioni, l’assenza di enti regolatori e procedure univoche, e la crisi energetica, problema quest’ultimo che va ben oltre i confini nazionali.

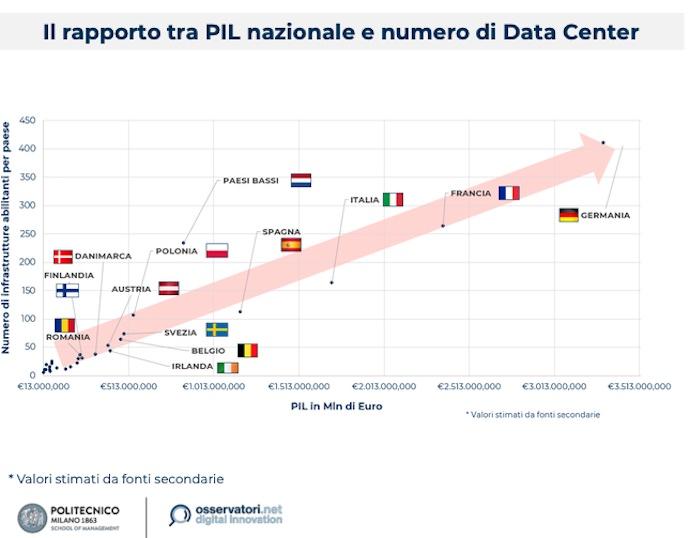

“Insomma è un momento di grande fermento”, ha concluso Natalucci. “C’è una correlazione evidente tra PIL nazionale e numero di data center (vedi grafico sopra, ndr), e l’Italia per ora è in ritardo, ma la crescita di investimenti privati e pubblici promette di colmare il gap e ritagliarci un ruolo in Europa. È un’occasione da cogliere: istituzioni, enti pubblici e aziende devono collaborare per porre le condizioni sistemiche per attrarre investimenti”.

News correlate

Google, accordo con l’antitrust italiana per la portabilità dei dati

L’Autorità Garante della Concorrenza (AGCM) ritiene idonee le 3 proposte di Google per rimuovere gli ostacoli alla condivisione dei dati...

Discorso Meloni alla Camera: sul digitale solo due punti, ma di peso

Il tema dell’innovazione tecnologica e digitale è stato toccato solo in due punti del discorso inaugurale di Giorgia Meloni alla...

Passa dal cloud lo sviluppo della Sanità Digitale italiana

Oltre 190 strutture sanitario hanno presentato domanda per accedere ai fondi del Piano Nazionale di Ripresa e Resilienza. Dove vanno...